- 頭金って何?

- どれくらい用意すればいい?

- 頭金ゼロ円でもマイホームは購入できる?

頭金はマイホームを買うときに重要なポイントになります。本記事ではその定義や相場、メリットについて解説するので、ぜひご参考下さい。

マイホームにおける頭金とは?手付金との違い

まずは「頭金」が何を意味するのか確認しましょう。そのあとで手付金との違いや平均額などを解説します。

頭金=住宅ローンを組む際に支払う一部住宅費用

頭金とは、マイホームを購入する際、住宅ローンを組む前に支払う住宅費用の一部を指します。

つまり借り入れせずに支払う住宅の費用であり、その残額が住宅ローンに組み込まれる仕組みです。

頭金によって、返済総額をコントロールしたりローンの審査を通したりします。住宅の購入ではたいへん重要な役割を果たすお金です。

頭金と手付金の違い

頭金と似た言葉で「手付金」があり、その意味はよく混同されます。

- 頭金=住宅ローンを組む際、最初に支払うまとまったお金

- 手付金=不動産の売買において、お互いがより確実にフェアな取引ができるように支払われるお金

というように支払先や役割もまったく異なるので注意してください。

ちなみに手付金を支払うと、売主はキャンセルするとき、顧客にその倍額を支払わなければいけません。顧客がキャンセルするなら、その手付金を手放すこととなります。

このように両者の動きに制約をつけて、お互いが取引しやすいように導くのが目的です。

頭金の相場・平均額は?1,000万円は当たり前?

頭金の相場は、一般に住宅購入費用の10%から20%だと言われています。

ただし、この割合はあくまでも相場であり、状況によってはより多い、または少ない頭金で購入することも可能です。

なお平均額としては1,000〜1,100万円と推定できます。リクルートの2021年首都圏新築マンション契約者動向調査によれば、物件の購入価格は平均して5,709万円。

自己資金比率の平均は19.1%のため、1,000〜1,100万円ほど入れている計算になります。このことから、頭金が1,000万円というのが珍しいケースだとは言えないでしょう。

ただしこれは首都圏のデータであり、地方都市の場合はもう少し頭金の平均額が下がる可能性もあります。

3000万円の家でシミュレーション

いったん頭金について、3,000万円のマイホーム購入をシミュレーションしてみましょう。相場は10%から20%なので、300〜600万円用意するのが一般的です。

残り2,400〜2,700万円を、住宅ローンとして支払うこととなります。仮に2,400万円を借り入れ金額として残すなら、一般的な条件での住宅ローンであれば2,600万円ほど返済する計算です。

後ほど詳しく解説しますが、頭金を多く入れれば総返済額は安くなります。こういった意味でも頭金は重要な役割を果たすといえるでしょう。

マイホーム購入時、頭金はあったほうがよい?ゼロ円でも大丈夫?

マイホーム購入時に購入するとき、頭金は間違いなく用意したいところです。そうすることで以下のメリットが得られます。

- 返済額を小さくできる

- 住宅ローンが借りやすい

- 金利を下げられる

- 完済時期が前倒しできる

まずは上記を理解しましょう。その後で頭金ゼロ円での購入が厳しい点を解説します。

返済額を小さくできる

何よりもまず、返済額が小さくなるのは非常に大きなメリットです。この一点だけでも、積極的に頭金を入れる、あるいは増やす理由になりうるでしょう。

マイホーム購入時には、基本的に住宅ローンを組むことが多いですが、ローンの対象となる金額が大きければ大きいほど利子がつき、返済すべき金額もふくらみます。

しかし、頭金を入れることで借り入れ金額を減らせば、利子の支払いが減り、返済額を抑えることが可能です。

極端に言えば、頭金を入れれば入れるほど将来的・金銭的には得をします。これは何よりも重要なメリットと言えるでしょう。

ぜひ少しでも多くの頭金を用意できるように工夫しましょう。

住宅ローンが借りやすい

より多くの頭金があれば、住宅ローンを借りやすくなります。

金融機関がローンを組む際、利用者の経済状況を審査するのは知ってのとおり。これは要するに「住宅ローンの返済総額と、本人の経済力が見合っているか」を判断しています。

つまり頭金を入れて返済総額を落とせば求められる経済力もおのずと低くなり、住宅ローンが借りやすくなる仕組みです。

もし住宅ローンを組めない可能性があるなら、頭金を増やすか、あるいは準備できるまで待つなどの工夫が考えられるでしょう。

金利を下げられる

金利を下げられるのも魅力的なメリットです。

多くの金融機関では、新築住宅総費用の10〜20%を頭金として入れれば、住宅ローンにかかる金利が優遇されます。

新生銀行のケースを見てみましょう。自己資金(頭金)を10%以上入れることで、金利が年0.05%優遇されます。

(引用:新生銀行―住宅ローンの金利一覧 新規でお借り入れの方)

年0.05%というと些細な違いに見えるかもしれません、将来的には返済すべき金額が大きく変わります。

金利が年0.05%下がれば、たとえば借入額が3,000万円だった場合、総返済額は325,000円程度安くなる計算です。

つまり金利がほんのわずかでも変動することには大きな意味合いがあります。ぜひ頭金を十分に用意し、有利な条件で住宅ローンを組みましょう。

なお金利がいくら下がるかは、金融機関の方針によるので事前に確認しておくことが大切です。

完済時期が前倒しできる

頭金を多く用意すれば、完済時期を前倒しすることが可能です。

住宅ローンの返済は、将来的に何かが起こってうまく進められないこともあります。特に親世代が高齢になるほどそのリスクは大きくなります。

しかし、完済のタイミングが前倒しされれば、生活に窮するリスクを落とすことが可能です。

【補足】貯金を全て頭金にするのはNG!支払い後はいくら残す?

上記のように頭金を用意する利点は数多くあります。「それなら、できる限り今のうちに頭金を入れよう」と考える人も多いでしょう。

頭金の額を大きくするのはもちろんよい方法ですが、だからといって貯金額のほとんどを支払うなど、アンバランスなやり方はおすすめできません。

支払い後に万が一のトラブルが起こることも想定し、いくらか貯金を残しましょう。最低3ヶ月、できれば半年分の蓄えは欲しいところです。

マイホームで頭金なし・貯金なしはお勧めできない

マイホームは、以下の理由から頭金なしで購入するのはおすすめできません。

- 返済総額が大きくなり、長期的に損をする

- 金利が高くなる

- 完済の時期が遠くなる

要するに頭金がなければのちの住宅ローン返済が相当苦しくなります。また、そもそも住宅ローンの審査自体が通らないことも。

しかし、貯金なしでマイホームを購入するのもおすすめできません。なぜなら、万が一の事態があったとき、生活や住宅ローンの返済に困窮してしまうからです。

そもそも貯金ゼロだと手付金の支払いもままなりません。やはり十分な蓄えがあって初めて、マイホームの購入を考えるべきだといえるでしょう。

マイホームの頭金を失敗せず貯める、用意するには?

マイホーム購入にあたり、頭金がほぼ必須なのは上記のとおりです。しかし多くの人は「どうすれば貯められるか、用意できるかわからない」と感じるでしょう。

適切に貯蓄し、頭金を用意するには以下の方法が考えられます。

- 定期預金などでコツコツと貯める

- 固定費を見直す

- 公的機関の補助・助成・給付金を利用する

- 両親からの援助を受ける

- リーズナブルなマイホームを選ぶ

それぞれについて詳しく解説するので、参考にしてください。

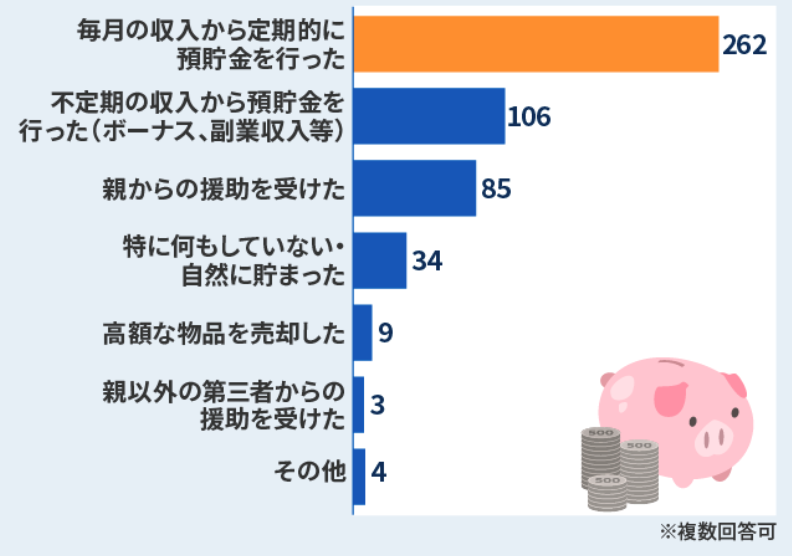

定期的な預金でコツコツと貯める

頭金を貯めるうえでもっとも大切なのは、定期的な預金でコツコツ貯めることで、これが基本的なやり方となります。

リクルートの調査では、頭金を貯めるにあたり、「定期的に預貯金した」と回答しています。

(引用:リクルート―Data.5【どうやって・どのくらい貯める?】マイホーム購入の頭金 みんなはこうやって貯めた!)

頭金は数百万円単位で貯める必要があります。その点を踏まえれば、長期にわたって定期的に預貯金するのは必須です。

無駄遣いせず目標と期間を定めてコツコツと貯めていくには、定期預金など半強制的に貯蓄される制度が利用されます。より確実に頭金を用意したい場合は、こういった工夫も必要です。

固定費を見直す

固定費の見直しも効果的。頭金を貯めるのは長期的な計画になるので、少しの無駄が積もり積もって大きな損になることも。

できるだけ固定費を下げて、もっとも効率的に貯金できるように工夫しましょう。

ほんのわずかな積み重ねが、数年後には大きな違いとして現れるでしょう。

公的機関の補助・助成・給付金を利用する

ここまで、自力で家計をコントロールして頭金を作る視点で解説しました。ここからは外部から得られる金銭的支援を解説します。

頭金を捻出する目的なら、新築に関する各種補助・助成・給付金を活用できないか確認してみましょう。

新築住宅で利用できそうな制度は以下が挙げられます。

| 制度名 | 支援される金額 |

| 地域型グリーン化事業: | 90万円〜140万円 |

| ZEH支援事業 | 55万円〜 |

| こどもみらい住宅支援 | 60万円〜100万円 |

| すまい給付金 | 50万円 |

各種事業の詳細は【2022年版】最大250万円?長期優良住宅の補助金・税制優遇とは?をご確認ください。

各種支援を利用することで、頭金の負担は大きく抑えられます。

ただし、注意したいのはそのほとんどが頭金を支払うタイミングよりもあとで交付されるということです。

つまり、いったんは自身で頭金を支払い、「あとから還ってくる」というイメージになります。

両親からの援助を受ける

マイホームを購入する際、両親から援助を受けるのは珍しいことではありません。

援助を受けられれば頭金の用意のみならず、将来的にもグッと楽になるでしょう。

もし両親を頼れる状態であれば、援助を求めるのがおすすめです。

ただし資金を単に受け取る場合、それは「贈与税」の対象となります。収入としての申告を忘れないように注意しましょう。

リーズナブルなマイホームを選ぶ

現状で用意できる頭金の額に合わせて、リーズナブルなマイホームを選ぶのもひとつの方法です。

誰しもがすぐに十分な金額を用意できるとは限りません。頭金を用意するのが厳しいなら、購入するマイホームの価格を下げて調整する必要があります。

仮に今の時点で手狭な住宅だとしても、今後必要に応じて増築・リフォームするのは可能です。それよりもまず、現実的な頭金で将来に不安の残らない形でマイホームを購入するようにしましょう。

まとめ

本記事ではマイホーム購入時の頭金について解説しました。最後に重要なポイントをおさらいしておきましょう。

- 頭金=住宅ローンを組む際に支払う一部住宅費用

- 平均額は1,000万円〜1,100万円だが、地方によってはもう少し低くなる

- マイホームを購入する際、頭金は必須とも言える

- 頭金があれば、返済額や金利を下げたり借り入れがしやすくなったりと、さまざまなメリットがある

- 頭金なしだと返済額が大きくなるなどの問題が出てくる

- マイホームの頭金を用意するには、無駄遣いの削減や固定費の見直しなど基本的なところからスタート

- 公的機関や両親からの援助を受けるのもひとつの方法

- リーズナブルなマイホームを選び、頭金とのバランスを取るのも賢い選択

マイホーム購入時、頭金はとても重要な役割を果たします。もちろん頭金がなければ購入できないわけではありません。

しかしこれがなければ、返済総額が大きくなるなどの重大な問題に悩まされます。その点を踏まえれば、マイホーム購入時にはある程度の頭金を用意するのが実質的に必須だといえるでしょう。

しかし、マイホームの購入費用に見合った金額をただちに用意できないケースもあります。その場合はリーズナブルなマイホームを選び、頭金とのバランスを取りましょう。

タクトホームの住宅ブランド「グラファーレ」は低価格かつ高品質な注文住宅をお届けしています。設備や建材をまとめて調達することで材料コストを落としリーズナブルな価格を実現しています。

累計59,000棟以上の建築経験とスキルで、安心の住まいをお約束。

マイホームの購入を考えている方は、ぜひ一度タクトホームへご相談ください。

関連記事:【土地あり/土地なし】家を建てる費用の内訳を解説!

関連記事:家を建てる人の年収の目安は? 無理なくローン返済できる返済比率や方法も解説!